در دنیای امروز که انتقال وجه بین بانکی به یکی از کارهای روزمره ما تبدیل شده، آشنایی با انواع روشهای انتقال پول مثل ساتنا، پایا، شبا و پل، دیگر یک انتخاب نیست، بلکه یک نیاز است. چه بخواهید پولی به حساب یک دوست واریز کنید، چه بخواهید مبلغی را به حساب شرکت یا سازمانی انتقال دهید، باید بدانید کدام روش سریعتر، کمهزینهتر و مناسبتر است.

شاید برای خیلیها این سؤال پیش بیاید که تفاوت بین پایا و ساتنا چیست؟ یا اینکه اصلاً پل چطور کار میکند؟ یا شبا چه فرقی با شماره حساب دارد؟ دانستن این موارد به شما کمک میکند بهینهترین، امنترین و سریعترین راه انتقال وجه را انتخاب کنید؛ بدون آنکه در صف طولانی پشتیبانی بانک بمانید یا ساعتها منتظر واریز وجه باشید. ساتنا برای مبالغ بالا، پایا برای تراکنشهای اداری، پل برای انتقال آنی، و شبا به عنوان شناسه یکتا، هرکدام کاربرد خاص خودشان را دارند. اما انتخاب بهترین روش، زمانی ممکن است که تفاوتها و شباهتهای آنها را بهخوبی بشناسیم.

در این راهنما، به زبان ساده و کاربردی، قرار است فرق ساتنا، پایا، شبا و پل را بررسی کنیم، نقاط قوت و ضعف هر کدام را ببینیم و در نهایت یاد بگیریم در چه شرایطی، کدام روش انتقال پول، گزینه بهتری است. اگر تا امروز برایتان مهم نبود که انتقالها با چه سیستمی انجام میشوند، بعد از خواندن این مقاله، نگاهتان به «ارسال پول» دقیقتر خواهد شد.

شبا چه فرقی با شماره حساب دارد و کجا به درد میخورد؟

شماره شبا یا همان شناسه بانکی ایران، یک کد استاندارد بینالمللی است که برای انتقال وجه درونبانکی و بینبانکی استفاده میشود. شبا مخفف عبارت “شناسه بانکی ایران” است و معادل IBAN در نظام بانکی بینالمللی به حساب میآید. این شماره معمولاً با IR شروع میشود و شامل ۲۴ رقم است که به صورت یکتا برای هر حساب بانکی تعریف شده است.

تفاوت شبا با شماره حساب چیست؟

پاسخ ساده است؛ شماره حساب، فقط در بانک مبدا اعتبار دارد و قابل استفاده در سیستم داخلی همان بانک است. اما شبا یک شناسه سراسری و یکتا برای انتقال وجه بین تمام بانکها است. به زبان سادهتر، اگر بخواهید از یک بانک به بانک دیگر پول بفرستید – چه با پایا، چه با ساتنا یا پل – داشتن شماره شبا الزامی و ضروری است.

کاربرد شبا در پایا، ساتنا و پل

در سیستمهای انتقال وجه مثل پایا و ساتنا، شماره شبا مهمترین اطلاعات حساب مقصد است. در واقع، این سیستمها بدون شبا قادر به شناسایی دقیق حساب مقصد در بانک دیگر نیستند.

- در ساتنا که برای انتقال مبالغ بالا (معمولاً بالای ۱۰۰ میلیون تومان) طراحی شده، شبا تنها روش شناسایی حساب مقصد است.

- در پایا که برای واریزهای روزانه و غیر فوری به کار میرود، باز هم شبا ابزار انتقال امن بینبانکی است.

- در سیستم پل، که انتقال آنی و فوری وجه بین بانکها را امکانپذیر میکند، شما میتوانید از شماره کارت یا شبا برای شناسایی حساب استفاده کنید. البته اگر شماره کارت نداشته باشید، شبا بهترین جایگزین است.

چرا شبا مهم است؟

در دنیای امروز که بسیاری از پرداختها بهصورت غیرحضوری انجام میشوند، داشتن شماره شبا برای دریافت و پرداخت بین بانکی الزامی است. حتی برای دریافت وام، یارانه، سود سهام عدالت یا انتقال وجه بین حسابهای خودتان در دو بانک مختلف، به شبا نیاز خواهید داشت. شماره شبا، کلید اتصال حساب بانکی شما به نظام یکپارچه بانکی کشور است.

بررسی کامل سیستم پایا و تفاوت آن با ساتنا و پل

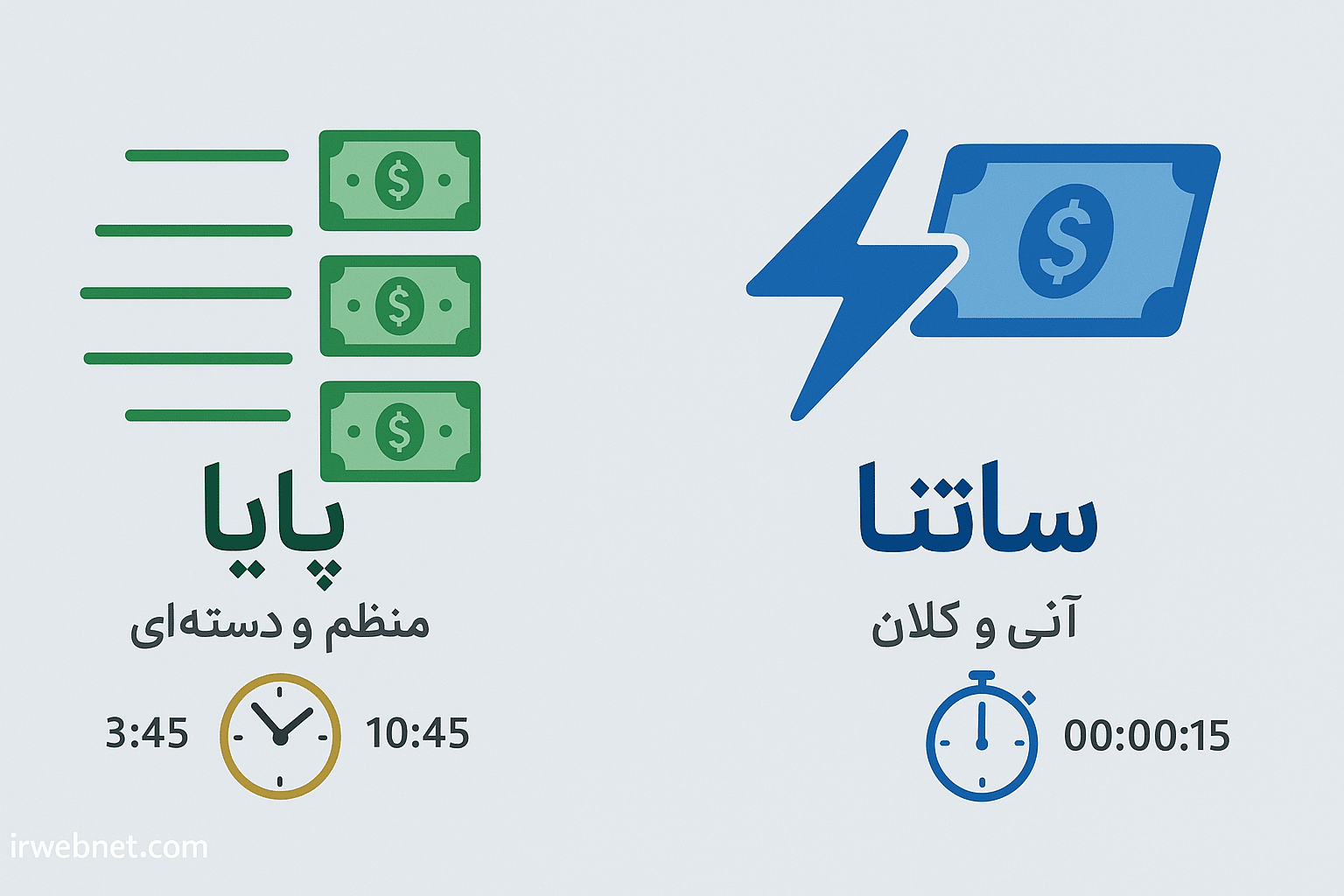

پایا یکی از شناختهشدهترین و پرکاربردترین روشهای انتقال وجه بینبانکی در ایران است. اگر تا به حال پولی را در یک روز کاری به حساب دیگری در بانک متفاوت واریز کردهاید و مبلغ آن چند ساعت بعد یا حتی روز بعد به حساب مقصد رسیده، احتمال زیاد از طریق سیستم پایا (سامانه پایاپای الکترونیکی) انجام شده است.

تعریف پایا به زبان ساده

پایا، یک سامانه انتقال الکترونیکی وجه بینبانکی است که برای جابهجایی مبالغ کم تا متوسط طراحی شده. برخلاف ساتنا که مخصوص تراکنشهای کلان است، پایا برای پرداختهای روزمره، اداری، سازمانی و شخصی مناسبتر است. در واقع، این سیستم بهصورت دستهای و زمانبندیشده کار میکند.

زمانبندی و سرعت انتقال در پایا

یکی از سوالات پرتکرار کاربران این است:

پایا چند ساعت طول میکشه؟ یا پایا کی واریز میشه؟

در پاسخ باید گفت که پایا طبق چرخههای مشخصی در روزهای کاری انجام میشود (معمولاً ۳ نوبت در روز: صبح، ظهر و عصر). اما اگر انتقال وجه بعد از ساعات اداری یا در روز تعطیل انجام شود، پرداخت به روز کاری بعدی موکول خواهد شد. بنابراین، اگر عجله دارید، باید بدانید که پایا آنی نیست.

سقف مبلغ در پایا چقدر است؟

سقف انتقال وجه با پایا در اکثر بانکها تا ۱۰۰ میلیون تومان برای هر تراکنش است. برخی بانکها ممکن است سقف متفاوتی اعمال کنند، بهخصوص در اپلیکیشنهای بانکی یا همراهبانک. همچنین، بسته به احراز هویت کاربر، ممکن است سقف جابهجایی بیشتر هم بشود.

پایا برای چه نوع تراکنشهایی مناسب است؟

- پرداختهای حقوق و دستمزد کارمندان

- تسویهحسابهای سازمانی

- واریز کمکهزینهها یا وامهای خرد

- انتقال پول بین حسابهای خودتان در بانکهای مختلف

- ارسال مبلغ برای فروشندگان یا ارائهدهندگان خدمات

اگر زمان برایتان اهمیت زیادی ندارد و دنبال روشی کمهزینه و مطمئن برای انتقال وجه هستید، پایا یکی از بهترین گزینههاست.

مزایا و محدودیتهای پایا

مزایا:

- کارمزد پایین

- امن و رسمی

- مناسب برای پرداختهای تکراری و گروهی

- قابل استفاده در تمام بانکها

محدودیتها:

- عدم واریز آنی؛ پردازش فقط در روزهای کاری

- تأخیر در دریافت وجه (چند ساعت تا یک روز کاری)

- محدودیت سقف مبلغ (نسبت به ساتنا و پل)

در مقایسه با سایر روشهای انتقال مانند ساتنا که مخصوص مبالغ بالا است، و پل که برای انتقال آنی بین بانکی استفاده میشود، پایا یک روش اقتصادی، ساده و سازمانمحور برای پرداختهای روزمره محسوب میشود. اما اگر سرعت واریز برای شما مهم است، شاید بهتر باشد سراغ پل یا ساتنا بروید.

راهکاری برای انتقال مبالغ بالا بین بانکها

ساتنا یا سامانه تسویه ناخالص آنی یکی از اصلیترین زیرساختهای بانکی در ایران برای انتقال سریع مبالغ بالا بین بانکها است. اگر تا بهحال خواستهاید مبلغ سنگینی مثل ودیعه رهن خانه، پرداخت شرکتها، سرمایهگذاری یا خریدهای مهم را به حسابی در یک بانک دیگر منتقل کنید، احتمال زیاد به شما گفته شده که «با ساتنا بزن راحتتری!» در این بخش، دقیقتر بررسی میکنیم ساتنا چیست، چه کاربردی دارد، چه زمانی مناسب استفاده است و چه تفاوتی با پایا و پل دارد.

ساتنا یعنی چه؟

ساتنا مخفف «سامانه تسویه ناخالص آنی» است؛ سیستمی که به بانکها این امکان را میدهد تا مبالغ بالا را در لحظه و بهصورت مستقیم بینبانکی تسویه کنند. برخلاف پایا که بهصورت گروهی و با تأخیر پردازش میشود، در ساتنا هر تراکنش بهصورت جداگانه و آنی بررسی و انجام میشود.

سقف مبلغ در ساتنا چقدر است؟

یکی از ویژگیهای مهم ساتنا، مناسب بودن آن برای مبالغ کلان است. اگر قصد انتقال مبلغی بیشتر از ۱۰۰ میلیون تومان دارید، اکثر بانکها تنها از طریق ساتنا این امکان را فراهم میکنند.

زمان واریز با ساتنا چقدر است؟

هرچند نام سیستم، “تسویه آنی” است، اما این آنی بودن فقط در ساعات کاری بانک مرکزی صدق میکند. یعنی اگر در روزهای غیرتعطیل و قبل از ساعت ۱۳:۳۰ تراکنش خود را ثبت کنید، انتقال وجه همان روز انجام میشود. اما اگر بعد از ساعت اداری یا در روز تعطیل درخواست بزنید، مبلغ شما در اولین سیکل کاری روز بعد به حساب مقصد خواهد رسید.

مزایا و معایب ساتنا

مزایا:

- انتقال سریع مبالغ بالا

- امنیت بالا به دلیل نظارت مستقیم بانک مرکزی

- تسویه لحظهای در ساعات کاری

محدودیتها:

- نیاز به شماره شبا برای حساب مقصد

- فقط در ساعات کاری انجام میشود

- کارمزد بیشتر نسبت به پایا

- عدم امکان استفاده در روزهای تعطیل یا آخر هفته

اگر میخواهید مطمئن شوید پول زیادی بهموقع و بدون خطا به دست طرف مقابل برسد، ساتنا انتخاب مطمئنی است. اما برای انتقالهای خرد، روشهایی مثل پایا یا پل مقرونبهصرفهتر و در برخی مواقع سریعتر هستند.

بررسی کامل انتقال آنی وجه با پل و مقایسه با کارتبهکارت

در سالهای اخیر، یکی از دغدغههای کاربران بانکی، انتقال وجه بین بانکی بهصورت آنی و در لحظه بوده است. اگرچه روشهایی مانند کارتبهکارت و ساتنا تا حدی این نیاز را پوشش میدادند، اما هرکدام محدودیتهایی داشتند. در این میان، سامانه پل به عنوان یک راهکار نوین برای انتقال سریع پول بین حسابهای بانکی مختلف با شماره شبا یا کارت وارد میدان شد.

پل بانکی چیست و چه کاربردی دارد؟

پل (پرداخت لحظهای)، سامانهای است که به کاربران این امکان را میدهد تا در هر ساعت از شبانهروز، حتی در ایام تعطیل، مبالغی را به حساب افراد در سایر بانکها منتقل کنند. برخلاف پایا و ساتنا که وابسته به سیکلهای کاری و روزهای غیرتعطیل هستند، پل به شکل ۲۴ ساعته و بلادرنگ عمل میکند. در واقع، اگر بخواهید بدون معطلی و در همان لحظه پولی را به حساب شخصی در یک بانک دیگر واریز کنید، پل یکی از بهترین گزینههاست.

انتقال با شماره کارت یا شبا؟

یکی از مزایای مهم سامانه پل، پشتیبانی همزمان از شماره شبا و شماره کارت است. یعنی شما میتوانید وجه را با وارد کردن شماره کارت مقصد یا حتی شماره شبای بانکی منتقل کنید؛ بدون نیاز به دانستن نام بانک یا سایر اطلاعات پیچیده. این ویژگی باعث شده بسیاری از کاربران، از پل به عنوان جایگزینی برای کارتبهکارت استفاده کنند، بهخصوص وقتی قصد دارند وجه را بین دو بانک متفاوت انتقال دهند.

سقف مبلغ انتقال در پل چقدر است؟

در حال حاضر، سقف انتقال در سامانه پل به صورت زیر است:

- تا ۲۵ میلیون تومان برای هر تراکنش (در برخی بانکها ممکن است تا ۱۰ میلیون تومان باشد)

- محدودیت روزانه مجموع تراکنشها معمولاً تا ۱۰۰ میلیون تومان

- این سقف در مقایسه با کارتبهکارت، که معمولاً تا ۳ یا ۱۰ میلیون تومان محدود است، بسیار منطقیتر و کاربردیتر است.

کدام بانکها از پل پشتیبانی میکنند؟

بیشتر بانکهای بزرگ کشور مانند ملت، ملی، صادرات، تجارت، سامان، پارسیان، پاسارگاد، آینده، اقتصاد نوین، رسالت و … به سامانه پل متصل هستند. اما برای اطمینان از فعال بودن این سرویس، بهتر است به همراهبانک یا اینترنت بانک خود مراجعه کرده یا از پشتیبانی بانکتان سوال کنید.

مزایای استفاده از پل

- انتقال آنی پول بین حسابهای مختلف بانکی

- پشتیبانی از شماره شبا و شماره کارت

- سقف انتقال بالاتر نسبت به کارتبهکارت

- قابل استفاده در تمام ساعات شبانهروز

- مناسب برای کسبوکارها، فریلنسرها و افراد پررفتوآمد مالی

اگر بهدنبال راهی مطمئن، سریع و در دسترس برای انتقال آنی پول بین حسابهای بانکی هستید، پل یکی از بهترین انتخابهاست. چه بخواهید با شماره کارت انتقال بزنید، چه از طریق شبا، این سامانه میتواند جایگزین هوشمندانهای برای کارتبهکارت یا حتی جایگزینی سریعتر برای پایا باشد.

انتخاب درست بین پایا، ساتنا، پل و شبا به شرایط مختلفی بستگی دارد؛ مثل مبلغی که میخواهید انتقال دهید، سرعت موردنیاز، نوع حساب مقصد، روز هفته، میزان کارمزد و حتی ابزار در دسترس (شماره کارت یا شبا). اگر همیشه نمیدانستید کدام روش برای چه موقعیتی مناسبتر است، این راهنما به شما کمک میکند با آگاهی کامل تصمیم بگیرید.

وقتی مبلغ بالاست و سرعت مهم است

اگر مبلغی بالای ۱۰۰ میلیون تومان را به حساب شخص یا سازمانی در بانکی دیگر منتقل میکنید، و زمان رسیدن پول هم برایتان حیاتی است، ساتنا بهترین گزینه است. این روش مخصوص انتقالهای کلان است و با امنیت بسیار بالا، وجه را بهصورت آنی در ساعات کاری منتقل میکند.

توجه داشته باشید که باید در روز کاری و پیش از ساعت ۱۳:۳۰ اقدام کنید تا همان روز واریز انجام شود. همچنین، وارد کردن شماره شبا ضروری است.

وقتی پرداخت سازمانی یا گروهی دارید

برای سازمانها یا کسانی که پرداختهای تکراری دارند – مثل حقوق کارمندان، هزینههای ماهانه یا واریزهای خرد گروهی – پایا گزینه ایدهآل است. این روش کمهزینه است اما با تأخیر چندساعته در روزهای کاری اجرا میشود. اگر زمان واریز برایتان فوری نیست و بهدنبال روشی رسمی و ارزان میگردید، پایا انتخاب درستی است.

وقتی نیاز به انتقال آنی در هر ساعت دارید

اگر قصد دارید وجهی را سریع، در هر ساعت از شبانهروز یا حتی روزهای تعطیل، به حسابی در بانکی دیگر منتقل کنید، پل بانکی انتخاب هوشمندانهای است. این سامانه انتقال لحظهای وجه را با استفاده از شماره کارت یا شبا امکانپذیر میکند و سقف تراکنش آن نیز معمولاً تا ۲۵ میلیون تومان است. برای کسانی که با کارتبهکارت محدود شدهاند یا در حال انجام پرداختهای سریع و تکراری بین بانکی هستند، پل جایگزین مدرن و سریعتری است.

وقتی فقط میخواهید حسابی را معرفی کنید

اگر خودتان قرار نیست مبلغی را منتقل کنید و فقط میخواهید اطلاعات حسابتان را برای دریافت پول بدهید، تنها چیزی که نیاز دارید شماره شبای بانکی است. تمام روشهای پایا، ساتنا و پل برای شناسایی دقیق حساب مقصد به شبا متکی هستند، پس همیشه شبای حسابهایتان را داشته باشید. در پرداختهایی مثل دریافت یارانه، بیمه بیکاری، وام یا سود سهام، شماره شبا ضروری است.

سخن پایانی؛ کدام را انتخاب کنیم: شبا، ساتنا، پایا یا پل؟

در دنیای پرترافیک بانکی امروز، انتخاب درست بین شبا، ساتنا، پایا و پل میتواند تفاوت بزرگی در تجربه مالی روزمره شما ایجاد کند. شاید تا پیش از این تصور میکردید همهی روشهای انتقال وجه، شبیه هم هستند، اما حالا میدانید هر کدام از این گزینهها برای نیاز، مبلغ، زمان و شرایط خاصی طراحی شدهاند.

وقتی دنبال انتقال سریع پول بین بانکها هستید، باید بدانید پل بانکی یا پرداخت لحظهای، در هر ساعت از شبانهروز و حتی تعطیلات، میتواند تراکنشهای فوری تا سقف ۲۵ میلیون تومان را انجام دهد. از طرف دیگر، اگر مبلغ بالا دارید و سرعت برایتان مهم است، ساتنا بهترین گزینه است، مشروط به اینکه در ساعات کاری اقدام کنید. اگر هم قصد دارید چند واریز را همزمان بهصورت گروهی انجام دهید یا حقوق کارکنان را پرداخت کنید، پایا با کارمزد پایین بهترین انتخاب است.

فراموش نکنید که برای همه این روشها، شماره شبا نقش کلیدی دارد؛ بدون شبا، انتقال بین بانکی ممکن نیست. بنابراین، همیشه شبای حسابهای خود را ذخیره داشته باشید تا در مواقع ضروری بتوانید بدون دردسر پول جابهجا کنید.

در نهایت، با شناخت دقیق تفاوت شبا با شماره حساب، تفاوت ساتنا با پایا، و فرق پل با کارتبهکارت، شما میتوانید بهینهترین و هوشمندانهترین روش انتقال وجه را انتخاب کنید؛ روشی که متناسب با نیاز، سرعت، مبلغ و شرایط شما باشد. این آگاهی، نهتنها در وقت و هزینهتان صرفهجویی میکند، بلکه باعث میشود تجربه بانکیتان امنتر، سریعتر و بدون دردسر باشد.

پرسش و پاسخ متداول درباره تفاوت شبا، ساتنا، پایا و پل

- شبا چیست و چه کاربردی دارد؟

شبا (شناسه بانکی ایران) یک شماره ۲۴ رقمی است که برای انتقال وجه بین بانکی با پایا، ساتنا یا پل استفاده میشود. این شماره یکتا و استاندارد است و جایگزین شماره حساب در تبادلات بین بانکی شده. - تفاوت پایا و ساتنا در چیست؟

پایا برای انتقالهای غیر فوری و مبلغهای زیر ۱۰۰ میلیون تومان مناسب است و در سیکلهای روزانه اجرا میشود، اما ساتنا برای انتقال فوری مبالغ بالا و با امنیت بالا در ساعات کاری کاربرد دارد. - پل بهتر است یا کارتبهکارت؟

پل بانکی امکان انتقال آنی پول بین حسابهای بانکی مختلف را با استفاده از شبا یا شماره کارت فراهم میکند، در حالی که کارتبهکارت محدود به کارت و سقفهای کمتر است. همچنین پل ۲۴ ساعته و امنتر است. - چگونه شماره شبای حساب خود را بگیریم؟

با ورود به اینترنت بانک یا اپلیکیشن بانکی خود، معمولاً بخشی با عنوان «دریافت شبا» وجود دارد. همچنین میتوانید با مراجعه حضوری به بانک، شماره شبای خود را دریافت کنید. - آیا پایا در روزهای تعطیل کار میکند؟

خیر، پایا فقط در روزهای کاری (شنبه تا پنجشنبه) فعال است و تراکنشها در سه نوبت در روز پردازش میشوند. - آیا پل در شب و تعطیلات فعال است؟

بله، پل بانکی یکی از معدود سرویسهای انتقال وجه است که ۲۴ ساعته و حتی در ایام تعطیل کار میکند و مبلغ انتقال بلافاصله به حساب مقصد واریز میشود. - برای انتقال بیشتر از ۱۰۰ میلیون تومان چه روشی بهتر است؟

در حال حاضر، تنها روش مطمئن و سریع برای انتقال مبالغ بالا، ساتنا است که مخصوص واریزهای کلان و رسمی طراحی شده. - فرق بین شبا و شماره حساب چیست؟

شماره حساب فقط در بانک مبدا معتبر است و نمیتوان از آن برای انتقال وجه بین بانکی استفاده کرد. اما شبا یک شناسه یکتا است که در تمام بانکها قابل استفاده و شناسایی است. - سقف انتقال با پایا و پل چقدر است؟

در اکثر بانکها، پایا تا سقف ۱۰۰ میلیون تومان و پل تا سقف ۲۵ میلیون تومان در هر تراکنش اجازه انتقال دارد. البته این مقادیر ممکن است بسته به سیاست هر بانک کمی تغییر کند. - آیا امکان پیگیری انتقال وجه ناموفق با پایا یا ساتنا وجود دارد؟

بله. اگر انتقال وجه شما با ساتنا یا پایا انجام نشده یا برگشت خورده، میتوانید با کد رهگیری یا شناسه پرداخت، از طریق پشتیبانی بانک پیگیری انجام دهید.